Principes du régime

Si tous les Français bénéficient de la Sécurité sociale, tout le monde n’est pas rattaché au même régime, ni de la même façon. Cela dépend de sa situation personnelle et, le cas échéant, du secteur d’activité dans lequel on travaille. Les artistes-auteurs bénéficient d’un régime qui leur est propre.

Sommaire

Les fondamentaux Le précompte des cotisations et contributions sociales L’affiliation dès le 1er euro ou l'inscription au Centre des formalités des entreprises Le financement du régime L’organisation du régimeLes fondamentaux

En tant qu’artiste-auteur, vous cotisez au régime social des artistes-auteurs. Ce régime qui vous est propre a été créé en 1964 pour vous assurer une protection sociale (santé, retraite, famille, maternité…) tout en tenant compte de votre situation spécifique de créateurs d’œuvres de l’esprit.

Le régime social des artistes-auteurs repose sur 4 grands principes.

Obligatoire

Les revenus tirés d’une activité artistique sont assujettis aux cotisations et contributions sociales du régime des artistes-auteurs. Dès lors que vous êtes affilié, le paiement des cotisations sociales est obligatoire même si vous êtes en parallèle salarié, travailleurs indépendant, retraité…

Contributif

L’ouverture de droits sociaux est proportionnelle au montant des revenus artistiques (assiette sociale).

Répartition

Les cotisations et contributions sociales financent le système de protection sociale français.

Solidaire

Des mécanismes de solidarité permettent de pallier certains accidents ou évènements de vie (maladie, enfants…).

Le précompte des cotisations et contributions sociales

Vos diffuseurs (client, éditeur, organisation de gestion collective...) ont l'obligation de précompter vos cotisations et contributions sociales lors de votre rémunération et reversent les sommes directement à l'Urssaf. Il doit s'acquitter en parallèle du règlement des contributions sociales à sa charge.

Si vous déclarez fiscalement vos revenus d’artiste-auteur en bénéfices non commerciaux (BNC), vous pouvez être dispensé de précompte sous réserve de présenter à votre diffuseur (client) une dispense de précompte.

L’affiliation dès le 1er euro ou l'inscription au Centre des formalités des entreprises

Sous réserve de remplir les conditions d'affiliation, vous êtes affilié au régime social des artistes-auteurs dès le 1er euro précompté pour les artistes-auteurs déclarant des revenus en traitements et salaires ou dès lors que vous êtes inscrits auprès du Guichet unique des entreprises pour les artistes-auteurs déclarant des revenus en bénéfices non commerciaux. Cette affiliation vous permet de bénéficier d’une couverture sociale.

Le financement du régime

Le régime social des artistes-auteurs est financé par :

-

des contributions des diffuseurs et des sociétés de ventes volontaires qui procèdent à la diffusion ou à l’exploitation de leurs œuvres ;

-

la solidarité entre régimes de sécurité sociale ;

-

l’impôts.

L’organisation du régime

Le régime social des artistes-auteurs est une branche du régime général des salariés.

Différents organismes aux missions bien distinctes, assurent la gestion du régime des artistes-auteurs et versent les prestations sociales.

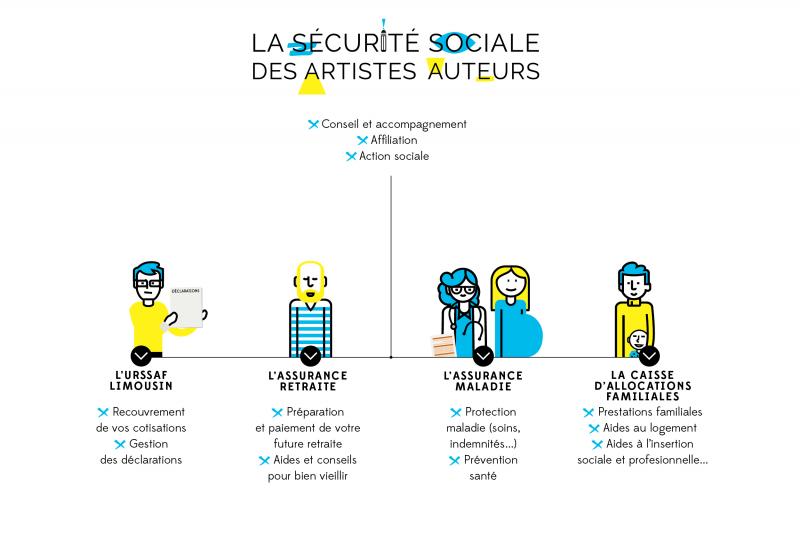

La Sécurité sociale des artistes auteurs

L’Agessa et la Maison des artistes – Sécurité sociale, regroupées sous la marque commune "La Sécurité sociale des artistes auteurs", sont deux associations agréées, placées sous la double tutelle du ministère des Affaires sociales et de la santé et du ministère de la Culture et de la communication. Elles assurent plusieurs missions au service des artistes-auteurs : le contrôle du champ d’éligibilité au statut d’artiste-auteur, l’affiliation, le recensement, l'action sociale, l'information et le conseil des artistes-auteurs sur les conditions d’affiliation et les prestations auxquelles ils peuvent prétendre.

L’Urssaf

Le recouvrement des cotisations et contributions dues sur les rémunérations artistiques des artistes-auteurs versées à compter du 1er janvier 2019 est assuré par l’Urssaf.

L’Assurance retraite

La préparation et le paiement de la retraite de base ainsi que l'aide au bien-vieillir relèvent des missions du réseau de l'Assurance retraite (Cnav, Carsat, CGSS et CSS).

L’Assurance maladie

La prise en charge des soins de santé et le versement d’indemnités en cas d’arrêt de travail pour maladie, maternité, paternité et invalidité et d’un capital décès (sous certaines conditions) sont servies par l’Assurance maladie (réseau des Cpam, CGSS et CSS).

La Caisse d’allocations familiales (CAF)

Le réseau de la CAF verse les prestations familiales, les aides au logement et les aides à l'insertion sociale et professionnelle.