Assiette sociale (revenus artistiques et accessoires)

L’assiette sociale est le montant retenu comme base de calcul de vos cotisations et de vos droits sociaux. A quoi sert-elle ? Comment est-elle calculée ? Quels sont les revenus pris en compte dans votre assiette sociale.

Sommaire

L’assiette sociale pour le calcul de vos cotisations Le calcul de votre assiette sociale Les revenus pris en compte dans l’assiette socialeL’assiette sociale pour le calcul de vos cotisations

C’est à partir de son montant que l’on calcule vos cotisations et vos droits sociaux, par exemple le montant de vos indemnités journalières en cas d’arrêt de travail ou le nombre de trimestres acquis pour vos droits à la retraite.

Exemple

Lors de votre règlement, n’oubliez pas de communiquer à votre client (diffuseur) votre numéro de sécurité sociale afin de faciliter votre identification pour l’ouverture de vos droits sociaux.

Le calcul de votre assiette sociale

Votre assiette sociale n’est pas forcément égale au montant des revenus artistiques perçus. Son calcul dépend de votre statut fiscal.

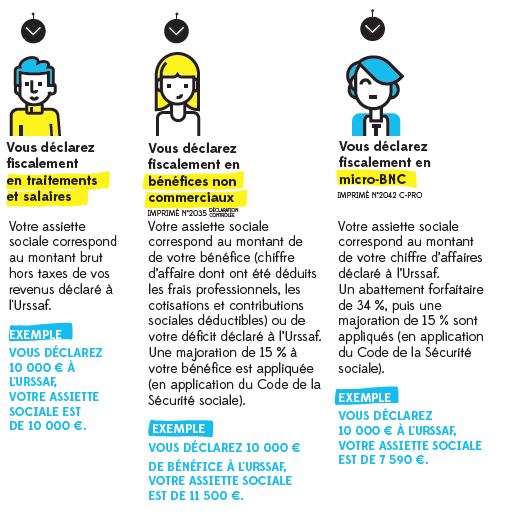

Vous déclarez fiscalement en traitements et salaires

Lorsque vous déclarez fiscalement en traitements et salaires, votre assiette sociale correspond au montant brut hors taxes de vos revenus déclarés à l'Urssaf.

Vous déclarez fiscalement en micro-BNC

Lorsque vous déclarez fiscalement en micro-BNC (Imprimé N°2042 C-PRO), votre assiette sociale correspond au montant de votre chiffre d'affaires déclaré à l'Urssaf. Un abattement forfaitaire de 34 %, puis une majoration de 15 % sont appliqués (en application du code de la Sécurité sociale).

Vous déclarez fiscalement en bénéfices non commerciaux (déclaration contrôlée)

Lorsque vous vous déclarez fiscalement en bénéfices non commerciaux (Imprimé N°2035 déclaration contrôlé), votre assiette sociale correspond au montant de votre bénéfice (chiffre d'affaires dont ont été déduits les frais professionnels) ou de votre déficit déclaré à l'Urssaf. Une majoration de 15 % à votre bénéfice est appliquée (en application du Code de la sécurité sociale).

Exemple

Vous déclarez 10 000 € de bénéfice à l'Urssaf, votre assiette sociale est de 11 500 €.

Les revenus pris en compte dans l’assiette sociale

Les revenus artistiques

Sont considérées comme rémunérations artistiques, les sommes versées en contrepartie de la conception ou de la création, de l’utilisation ou de la diffusion d’une œuvre dès lors que l’activité n’est pas salariée.

Les revenus artistiques pris en compte dans l'assiette sociale :

-

la vente ou la location d’œuvres originales ;

-

l'exercice ou la cession de droits d'auteur ;

-

la vente d'exemplaire de son oeuvre par l'artiste-auteur qui en assure lui-même la reproduction ou la diffusion (autoédition), ou lorsqu'il est lié à une personne par un contrat à compte d'auteur ou à compte à demi ;

-

la lecture publique de son oeuvre, la présentation d'une ou plusieurs de ses oeuvres par l'artiste-auteur, la présentation de son processus de création lors de rencontres publiques et de débats ou une activité de dédicace assortie de la création d'une oeuvre ;

-

l'attribution de bourse de recherche, de création ou de production avec pour objet unique la conception, la réalisation d'une oeuvre ou la réalisation d'une exposition ;

-

l'attribution de bourses au titre de résidences de conception ou de production d'oeuvres ;

-

le financement participatif en contrepartie d'une oeuvre de valeur équivalente ;

-

la rétrocession d'honoraires ;

-

la participation à un concours ou la réponse à des commandes et appels à projets publics ou privés ;

-

la remise d'un prix ou d'une récompense pour son oeuvre ;

-

le travail de sélection ou de présélection en vue de l'attribution d'un prix ou d'une récompense à un artiste-auteur pour une ou plusieurs de ses oeuvres ;

-

la conception et l'animation d'une collection éditoriale.

Les revenus accessoires

Certaines activités dans le prolongement de votre activité artistique peuvent être prises en compte dans vos revenus artistiques au titre des rémunérations accessoires. Les montants et la nature de ces activités sont encadrés.

Depuis 2019, tous les artistes-auteurs affiliés au régime social des artistes-auteurs peuvent percevoir des revenus accessoires qui seront assujettis aux cotisations et contributions sociales du régime de sécurité sociale des artistes-auteurs.

Les revenus accessoires peuvent être versés exclusivement au titre des activités suivantes :

-

les cours donnés dans l’atelier ou le studio de l’artiste-auteur ou au cours d’ateliers artistiques ou d’écriture et la transmission du savoir de l’artiste-auteur à ses pairs ;

-

les participations à des rencontres publiques et des débats entrant dans le champ d'activité de l'artiste-auteur et qui ne donnent lieu à aucune lecture, aucune présentation de l’œuvre ou de son processus créatif ou à aucune dédicace créative ;

-

les participations à la conception, au développement ou à la mise en forme de l’œuvre d’un autre artiste-auteur qui ne constituent pas un acte de création originale (ex. : accrochage d’œuvres, apport d’une connaissance technique d’un artiste à un autre artiste, participation d’un auteur compositeur à la définition sonore de l’œuvre d’un plasticien, mentorat,…) ;

-

la représentation par l’artiste-auteur de son champ professionnel au sein des instances de gouvernances de la Sécurité sociale des artistes auteurs, de l'Ircec et de l'Afdas ainsi qu'au sein des conseils d'administration, des commissions consultatives et des groupes de travail des organismes de gestion collective et des organisations professionnelles (indemnités pour pertes de gain).

Par exception, les revenus tirés de la représentation des artistes auteurs de leur champ professionnel dans les instances de gouvernance sociale ne sont pas limités par le plafond de 1200 Smic horaire.

Les artistes-auteurs affiliés peuvent percevoir des revenus accessoires, sous réserve de respecter les conditions suivantes :

-

avoir perçu des revenus artistiques sur l’année en cours ou sur une des deux années précédant l’année en cours ;

-

ne pas excéder un montant total de rémunérations accessoires fixé à 1 200 fois la valeur du Smic horaire au 1er janvier de l'année en cours. Au-delà, ces revenus doivent être déclarés auprès du régime social des indépendants.

Important

Ces activités accessoires ne doivent en aucun cas être assimilables à du salariat (ex. : formateurs, éducateurs, animateurs socioculturels, chargés de cours et enseignants, animateurs présentateurs, consultants). Elles doivent être exercées de manière indépendante, sans lien de subordination caractérisant le salariat et doivent également présenter un caractère accessoire. Les rémunérations accessoires doivent être déclarées distinctement des autres revenus dans la déclaration sociale du diffuseur ou la déclaration sociale annuelle de l’artiste-auteur.

Sources

Article R 382-1-2 du Code de la sécurité sociale

Instruction interministérielle n° DSS/5B/DGCA/2023/6 du 12 janvier 2023 relative aux revenus tirés d'activités artistiques relevant de l'article L. 382-3 du Code de la sécurité sociale

Nous rencontrer

|

Une question sur votre dossier pour des périodes antérieures à 2019 ? |